Conduire sans assurance : quelles sont les conséquences possibles ?

Si vous êtes tenté de conduire sans assurance, comme plus de 800 000 automobilistes français, soyez conscient que cela constitue un délit dont les conséquences peuvent être très graves, surtout en cas d’accident. Afin de circuler en toute légalité, il est essentiel de connaître les risques de rouler sans assurance, ainsi que les sanctions encourues en cas de contrôle. Découvrez toutes les informations nécessaires pour circuler en règle.

Qu’est-ce que le défaut d’assurance auto ?

Si un automobiliste ne peut pas prouver que son véhicule est couvert par un contrat d’assurance automobile, cela constitue un défaut d’assurance. Il est recommandé de vérifier régulièrement que votre assurance est à jour et que vous disposez d’une couverture suffisante pour répondre à vos besoins. En cas de doute, n’hésitez pas à contacter votre assureur ou un courtier en assurance pour obtenir des conseils et des informations sur les différentes options qui s’offrent à vous.

Conduire sans assurance tout type de véhicule est interdit par la loi

Le défaut d’assurance est considéré comme un délit au code de la route. En effet, la loi exige que tous les propriétaires de véhicules terrestres motorisés souscrivent une garantie de responsabilité civile (tiers) pour couvrir les dommages corporels et matériels causés involontairement aux tiers. Cette loi est mise en place dans le but de protéger les victimes d’accidents de la route.

Que dit la loi à propos de la conduite sans assurance ?

Comme nous l’avons dit ci-dessus conduire sans assurance constitue un délit qui peut entraîner des lourdes sanctions financières mais également des peines complémentaires. Cependant, malgré cette obligation légale, il y a encore des conducteurs qui ne souscrivent pas à une assurance automobile. Cela peut être dû à des raisons financières, à une méconnaissance de la loi ou même à une négligence. Quelle que soit la raison, rouler sans assurance est illégal et peut entraîner des conséquences graves.

Quelles amendes risquez-vous ?

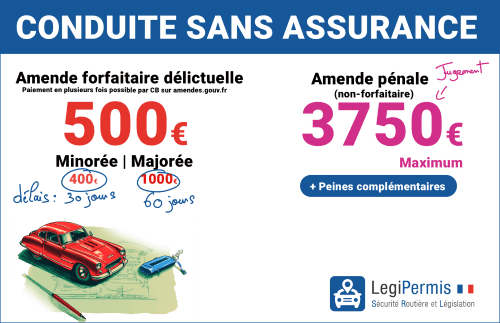

Si vous commettez cette infraction, vous serez sanctionné d’une amende forfaitaire ou d’une amende pénale pouvant aller jusqu’à 3 750€ en cas de jugement. Des peines complémentaires peuvent également être appliquées en fonction de la durée pendant laquelle le conducteur a roulé sans couverture d’assurance. Sachez que ce délit n’entraîne pas de retrait de point sur le permis de conduire.

Une amende maximale de 3 750€

Si vous ne remplissez pas les 3 conditions pour bénéficier de l’amende forfaitaire, vous allez être poursuivi devant le Tribunal correctionnel et risquez d’être condamné à de lourdes peines dont une amende pouvant aller jusqu’à 3 750€ maximum.

Quelles sont les trois conditions requises ? :

· Commettre cette infraction pour la première fois,

· Être majeur,

· N’avoir commis qu’une ou des infractions toute(s) sanctionnable(s) par une amende forfaitaire.

Procédure d’amende forfaitaire

Si vous écopez que l’amende forfaitaire, sachez qu’il est possible de la minorer ou de la majorer en fonction du délai de paiement.

· Si vous réglez dans les 30 jours par internet ou par téléphone (15 jours pour les paiements par chèque/espèces) : amende minorée à 600€ :

· Si vous réglez dans les 60 jours par internet ou par téléphone (45 jours pour les paiements par chèque/espèces : amende forfaitaire à 750€

· Si vous réglez au-delà des 60 jours par internet ou par téléphone (plus de 45 jours pour les paiements par chèque/espèces : amende majorée à 1 500€

Si vous dépassez le délai accordé pour payer l’amende majorée, les services du Trésor Public engageront une procédure pour obtenir le paiement.

Attention à la récidive

Si vous êtes pris à conduire sans assurance pour la deuxième fois (ou plus) en moins de cinq ans, vous ne serez pas éligible pour l’amende forfaitaire délictuelle. Vous devrez comparaître devant le tribunal et payer une amende de 7 500 €. Cette somme représente le double de l’amende de 3 750 € que vous avez dû payer lors de la première infraction (selon l’article 132-10 du Code pénal sur la récidive légale et les peines d’amende et d’emprisonnement).

Quelles peines risquez-vous suite à une conduite sans assurance ?

En cas de jugement pour cette infraction routière, l’amende n’est pas la seule sanction. Vous pouvez aussi subir des peines complémentaires.

Ces sanctions varient selon la durée de l’infraction et la gravité de la situation, notamment en cas d’accident.

Pour évaluer cette gravité, plusieurs questions se posent : l’accident concerne-t-il uniquement votre véhicule ou une tierce personne est-elle impliquée ?

Si une autre personne est concernée, les autorités examinent son état : blessures légères ou graves, séquelles possibles, ou décès.

Chaque situation est étudiée individuellement par le juge, qui peut décider de plusieurs sanctions.

Il peut suspendre votre permis jusqu’à 3 ans, y compris dans le cadre d’une activité professionnelle.

Il peut également annuler votre permis avec interdiction de le repasser pendant 3 ans.

Le juge peut vous imposer un stage de sensibilisation à la sécurité routière, à vos frais, dans un délai de 6 mois.

Il peut aussi interdire la conduite de tout véhicule terrestre à moteur, avec ou sans permis, pendant 5 ans maximum.

Enfin, il peut ordonner la confiscation ou l’immobilisation du véhicule, ou encore une peine de travail d’intérêt général.

Il est donc essentiel de connaître ces risques avant de prendre la route.

Quels sont les risques encourus en cas d’accident sans assurance ?

Être au volant sans assurance et provoquer un accident grave constitue une situation extrêmement sérieuse, surtout si des victimes sont blessées ou décèdent.

En tant que conducteur responsable, vous devez rembourser les indemnités versées par le FGAO (Fonds de Garantie des Assurances Obligatoires) aux victimes.

Cet organisme, mis en place par l’État, indemnise les victimes lorsque le responsable n’est pas assuré.

Le FGAO se retourne ensuite contre le conducteur non assuré pour récupérer l’ensemble des sommes engagées.

Vous devez donc rembourser la totalité des préjudices corporels et matériels subis par les victimes.

Ces montants peuvent atteindre plusieurs milliers, voire plusieurs millions d’euros. Ils peuvent peser lourdement sur le conducteur pendant de nombreuses années.

En cas de non-paiement ou d’insolvabilité, le FGAO engage une procédure judiciaire et confie le dossier à un huissier.

Celui-ci peut alors mettre en place des saisies sur salaire ou sur patrimoine afin de récupérer les sommes dues.

Attention : vos propres dommages, corporels ou matériels, ne sont pas indemnisés.

Seule une assurance tous risques vous couvre en cas d’accident responsable.

L’assurance responsabilité civile, appelée aussi « tiers », reste indispensable pour couvrir les dommages causés à autrui.

Il est donc essentiel de souscrire une assurance automobile avant de prendre la route.

La création du FVA facilite la lutte contre la conduite sans assurance

Le Fichier des Véhicules Assurés (FVA) a été créé en 2016 afin de recenser les véhicules immatriculés et assurés. Les compagnies d’assurance sont responsables de sa mise à jour en y ajoutant les nouveaux véhicules assurés.

Lors d’un contrôle, les forces de l’ordre peuvent consulter ce fichier en saisissant la plaque d’immatriculation du véhicule. Elles accèdent alors aux informations essentielles, comme le nom de l’assuré, les dates de validité et le véhicule couvert.

Ce fichier lutte efficacement contre la fraude, contrairement aux vignettes vertes que des logiciels peuvent falsifier.

Il permet également de simplifier les contrôles et de supprimer la carte verte papier ainsi que la vignette associée. Cette évolution s’inscrit dans une démarche de transition écologique.

Elle permet d’économiser des millions de documents papier chaque année et de réduire les émissions de CO₂ liées à leur production et à leur transport.

Avec Mieux Assuré, souscrivez dès maintenant en ligne

Chez Mieux Assuré, notre mission est de vous offrir une protection optimale, adaptée à vos besoins spécifiques. Vous êtes un conducteur résilié ou malussé ? Nous croyons que chacun mérite une seconde chance. C’est pourquoi nous proposons une assurance immédiate pour conducteur résilié . Nous proposons également une assurance immédiate pour conducteur malussé. Grâce à notre processus de souscription, plus besoin de vous déplacer pour souscrire à une assurance. Vous pouvez souscrire une assurance auto en ligne et immédiate en quelques clics seulement. Nous sommes soucieux de vous offrir une expérience de souscription accessible à tous. Nous sommes là pour vous accompagner à chaque étape de la souscription et pour répondre à toutes vos questions.

Ne laissez pas votre passé vous ralentir, profitez de notre offre et reprenez le volant en toute sérénité.

Accro aux dernières actualités de votre assurance ?

Découvrez Mieux Informé.

Au programme, retrouvez directement dans votre boîte mail des articles clairs, des astuces utiles, des bons plans et les nouveautés dans le secteur de l’assurance.